Tel: +84 24 35742022 | Fax: +84 24 35742020

Sau khi Cục Thuế tỉnh Kiên Giang phát hiện Công ty TNHH Đông Nam Kiên Giang có dấu hiệu rủi ro cao về thuế và tiến hành các bước tiếp theo để làm rõ, nhưng doanh nghiệp này không hợp tác và không còn hoạt động tại địa chỉ đăng ký kinh doanh.

Vậy cần làm gì để ngăn chặn doanh nghiệp có dấu hiệu rủi ro cao về hóa đơn nhìn từ sự việc Công ty Đông Nam Kiên Giang, phóng viên Tạp chí Tài chính Doanh nghiệp đã có cuộc trao đổi với Luật sư Đặng Thị Thúy Huyền - Công ty Luật TNHH HPL & cộng sự về sự việc này.

Luật sư Đặng Thị Thúy Huyền - Công ty Luật TNHH HPL & cộng sự.

Việc Công ty Đông Nam Kiên Giang kinh doanh chính lĩnh vực thủy sản nhưng đa số xuất hóa đơn dầu DO, vậy doanh nghiệp này có vi phạm pháp luật hay không, thưa Luật sư?

Căn cứ theo mục 38 Phụ lục IV Luật Đầu tư 2020 quy định về danh mục ngành, nghề đầu tư kinh doanh có điều kiện thì “Kinh doanh xăng dầu” là một ngành kinh doanh có điều kiện. Theo đó, một doanh nghiệp muốn hoạt động trong lĩnh vực kinh doanh xăng dầu thì doanh nghiệp đó phải đáp ứng đầy đủ các điều kiện được quy định tại Nghị định số 08/2018/NĐ-CP sửa đổi, bổ sung bởi Nghị định 95/2021/NĐ-CP, đồng thời doanh nghiệp đó còn phải nộp hồ sơ đề nghị cấp Giấy xác nhận đến các cơ quan có thẩm quyền để được xác nhận là đủ điều kiện kinh doanh xăng dầu tùy theo loại hình kinh doanh mà doanh nghiệp đó lựa chọn.

Do đó, để kinh doanh mặt hàng dầu DO thì ngoài việc đăng ký kinh doanh xăng dầu theo mã ngành 4661 “Bán buôn các nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan”, Công ty Đông Nam Kiên Giang còn phải xin Giấy xác nhận từ cơ quan có thẩm quyền đồng thời đảm bảo và duy trì về điều kiện kinh doanh xăng dầu trong suốt quá trình hoạt động.

Như vậy, vấn đề ngành kinh doanh chính hay phụ sẽ không ảnh hưởng đến quyền kinh doanh mặt hàng dầu DO của Công ty Đông Nam Kiên Giang, bởi lẽ nếu công ty đáp ứng đầy đủ các điều kiện trên và kinh doanh một cách hợp pháp thì việc kinh doanh dầu DO của công ty là không vi phạm pháp luật. Tuy nhiên, để phù hợp hơn với hoạt động kinh doanh thực tế thì Công ty Đông Nam Kiên Giang nên xem xét về việc thay đổi ngành nghề kinh doanh chính.

Xin bà cho biết, Công ty Đông Nam Kiên Giang có quyết toán thuế được hay không khi liên quan đến việc mua hàng hóa của các doanh nghiệp rủi ro cao về thuế với số lượng lớn và doanh nghiệp đã được thông báo bỏ địa chỉ kinh doanh?

Tham khảo Công văn 11797/BTC-TCT do Bộ Tài chính ban hành ngày 22/8/2014 và Công văn 1873/TCT-TTKT do Tổng cục Thuế ban hành ngày 01/6/2022 thì trong trường hợp một doanh nghiệp mua hàng hóa của doanh nghiệp rủi ro cao về thuế thì doanh nghiệp đó vẫn sẽ được kê khai để hoàn thuế, khấu trừ thuế GTGT nếu chứng minh được việc mua bán hàng hóa là có thực và hợp pháp. Cụ thể, doanh nghiệp mua hàng từ doanh nghiệp rủi ro cao phải cam kết chịu trách nhiệm trước pháp luật về giao dịch mua bán hàng hóa và được tiến hành kê khai thuế như bình thường, tuy nhiên cơ quan thuế cũng sẽ thực hiện việc thanh tra, kiểm tra tại doanh nghiệp đó để đi đến kết luận về các giao dịch trên.

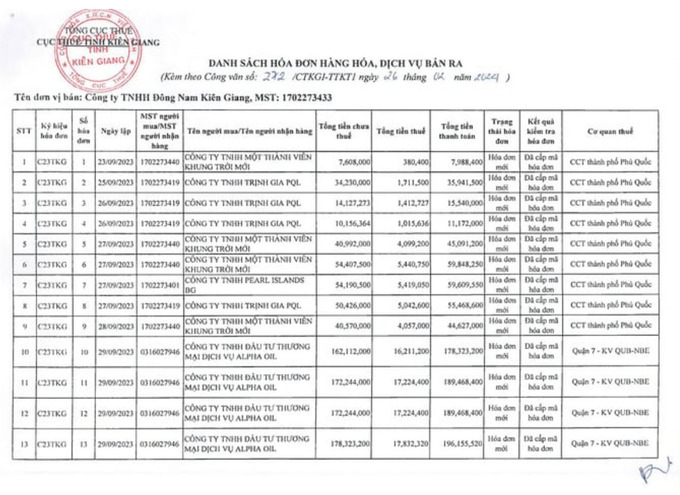

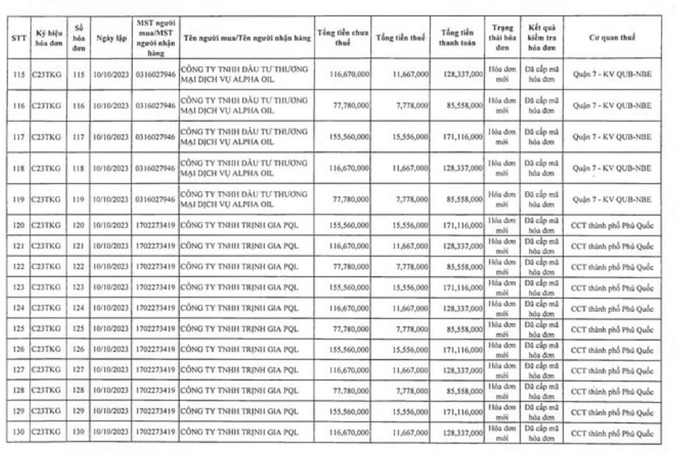

Hóa đơn hàng hóa, dịch vụ bán ra đa số được xuất cho Công ty TNHH Đầu tư Thương mại Dịch vụ Alpha OIL.

Như vậy, trong trường hợp Công ty Đông Nam Kiên Giang mua hàng hóa của các doanh nghiệp rủi ro cao về thuế nhưng các giao dịch đó là hợp pháp và công ty chứng minh được việc đó thông qua các chứng từ như hợp đồng mua bán, văn bản chứng từ thanh lý hợp đồng, phiếu xuất kho, phiếu nhập kho, chứng từ thanh toán tiền hàng hóa, dịch vụ … thì Công ty Đông Nam Kiên Giang vẫn sẽ được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Tuy nhiên, trong trường hợp Công ty Đông Nam Kiên Giang có hóa đơn của doanh nghiệp rủi ro cao về thuế nhưng không chứng minh được việc mua bán là có thật thì phải kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ và không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp. Ngoài ra, tùy vào dấu hiệu vi phạm, cơ quan thuế sẽ xem xét và đưa ra kết luận xem đây có phải hành vi mua bán khống hóa đơn hay không và có quyết định xử phạt tương ứng.

Theo bà, khi bị cơ quan thuế yêu cầu giải trình về việc xuất hóa đơn chủ yếu là dầu DO tăng đột biến trong thời gian ngắn, cùng với đó là việc mua bán đầu vào và đầu ra bất thường, nhưng Công ty Đông Nam Kiên Giang không giải trình, không có dấu hiệu cho thấy hoạt động tại địa chỉ đăng ký kinh doanh. Vậy chiếu theo quy định của Luật thì công ty này đang vi phạm như thế nào?

Căn cứ theo quy định của Luật Quản lý thuế 2019 thì việc cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế chính là trách nhiệm của người nộp thuế. Do đó, Công ty Đông Nam Kiên Giang phải có trách nhiệm giải trình về việc xuất hóa đơn mua bán dầu theo như cơ quan thuế yêu cầu.

Như vậy, việc Công ty Đông Nam Kiên Giang không thực hiện giải trình có thể bị xử phạt hành vi vi phạm quy định về cung cấp thông tin liên quan đến xác định nghĩa vụ thuế theo quy định tại điểm a khoản 2 Điều 14 Nghị định 125/2020/NĐ-CP. Thậm chí, trong trường hợp cơ quan thuế đã ban hành quyết định thanh tra, kiểm tra thuế mà công ty vẫn không phối hợp giải trình thì còn có thể bị xử phạt với mức phạt nặng hơn quy định tại điểm a khoản 2 Điều 15 Nghị định trên.

Riêng đối với việc Công ty TNHH Đông Nam Kiên Giang không có dấu hiệu cho thấy hoạt động tại địa chỉ đăng ký kinh doanh thì căn cứ theo quy định tại khoản 2 Điều 6 Nghị định 98/2020/NĐ-CP, Công ty có thể bị phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng. Thậm chí, Công ty Đông Nam Kiên Giang có thể bị cơ quan thuế tiến hành thủ tục chấm dứt hiệu lực mã số thuế theo quy định tại điểm d khoản 2 Điều 39 Luật Quản lý thuế 2019.

Nếu, Công ty Đông Nam Kiên Giang không trình diện và giải trình những dấu hiệu bất thường về việc xuất hóa đơn dầu DO, việc mua vào và bán ra bất thường thì cơ quan thuế sẽ cần phải tiến hành những biện pháp gì?

Giải trình không chỉ nghĩa vụ mà còn là quyền của Doanh nghiệp trong quá trình phối hợp cùng cơ quan quản lý thuế thanh kiểm tra thuế quy định tại khoản 1 Điều 118 Luật Quản lý thuế. Trường hợp Công ty Đông Nam Kiên Giang không trình diện và giải trình những dấu hiệu bất thường về việc xuất hóa đơn dầu DO và việc mua vào và bán ra bất thường. Cơ quan thuế sẽ căn cứ vào kết quả kiểm tra thuế, thanh tra thuế tiến hành: Ra quyết định xử lý về thuế, thu hồi số tiền thuế đã hoàn không đúng quy định của pháp luật về thuế; Xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền.

Trường hợp kiểm tra thuế, thanh tra thuế mà phát hiện hành vi trốn thuế có dấu hiệu tội phạm thì cơ quan quản lý thuế chuyển hồ sơ cho cơ quan điều tra có thẩm quyền để điều tra theo quy định của pháp luật.

Chiếm phần không nhỏ trong số lượng hóa đơn đầu ra là Công ty TNHH Trịnh Gia PQL.

Được biết, thời gian qua nhiều doanh nghiệp với mục đích để được khấu trừ thuế VAT đầu vào, giảm nghĩa vụ thuế phải nộp, hợp thức hóa cho hàng hóa trôi nổi, nên đã có hành vi mua bán hóa đơn trái phép. Vậy theo bà cần làm gì để ngăn chặn tình trạng này tiếp diễn?

Cần thực hiện các biện pháp sau để ngăn chặn các hành vi vi phạm trong lĩnh vực thuế:

Tăng cường kiểm soát và giám sát chất lượng trong quá trình vận hành hệ thống hóa đơn điện tử; Nâng cấp hệ thống hóa đơn điện tử và áp dụng ứng dụng xác minh hóa đơn; Sử dụng các công cụ, ứng dụng cảnh báo, phân tích dữ liệu để phát hiện các trường hợp có dấu hiệu rủi ro cao về hóa đơn; Rà soát định kỳ, nhận diện dấu hiệu vi phạm và kiên quyết đấu tranh, ngăn chặn các hành vi mua bán, sử dụng hóa đơn giả, không hợp pháp; Tiếp nhận, giải quyết tố giác, tin báo về tội phạm, chuyển giao và phối hợp cùng cơ quan có thẩm quyền xử lý; Cần tiếp tục rà soát, kiểm tra doanh nghiệp sử dụng hóa đơn và đưa ra yêu cầu giải trình, tăng cường hoàn thiện hành lang pháp lý và chính sách về thuế, thống nhất sử dụng công nghệ thông tin để quản lý thuế và tạo ra quy trình quản lý thuế đơn giản, hiệu quả; Cuối cùng, cần tăng cường phối hợp với các ngân hàng và tổ chức đại lý thuế để cung cấp hình thức nộp thuế hiện đại và tăng cường tuyên truyền, phổ biến kiến thức pháp luật giáo dục về thuế cho mọi đối tượng.

| Liên kết Website |

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Số 9 Đào Duy Anh, Đống Đa, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch Liên đoàn Thương mại và Công nghiệp Việt Nam

Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế

Tổng đài - Lễ tân: Tel: +84-24-35742022; Fax: +84-24-35742020

Phụ trách website: Tel: +84-24-35743084; Fax: +84-24-35742773; Email: vcci@vcci.com.vn

Website: www.vcci.org.vn; www.vcci.com.vn; www.vcci.net.vn

Liên hệ quảng cáo: +84-24-35743084

Cổng thông tin chính thức của VCCI.

Tải trong 0.0024s - 0.48MB

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Thiết kế và phát triển bởi Vietkent