Nhu cầu vốn cho kinh doanh và đầu tư của các doanh nghiệp càng ngày càng đa dạng trong xu thế phát triển nền kinh tế hiện tại, và được đáp ứng qua những kênh huy động quen thuộc như tín dụng ngân hàng, chứng khoán, trong đó trái phiếu đang nổi lên là một kênh huy động vốn quan trọng của các doanh nghiệp Việt Nam trong vài năm trở lại đây. Đặc biệt năm 2022 là một năm đáng quên với thị trường trái phiếu khi nhiều sai phạm lớn xảy ra tại một số công ty, tập đoàn lớn, gây mất niềm tin cho nhà đầu tư. Điểm qua nhanh về tình hình thị trường trái phiếu năm 2023 và những tháng đầu năm 2024 như sau:

Thị trường TPDN năm 2023 và những tháng đầu năm 2024

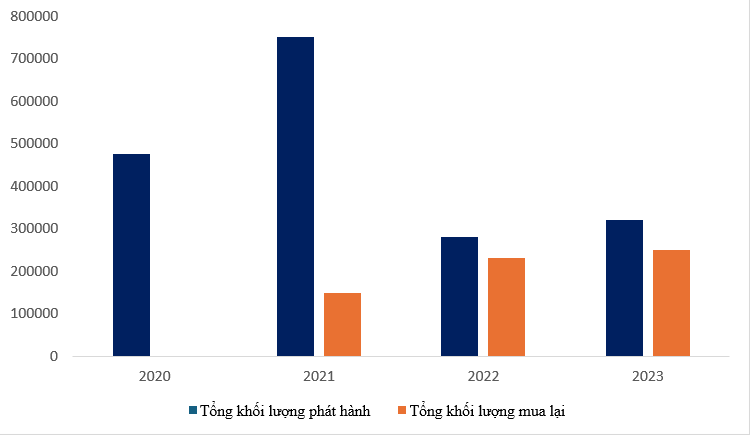

Tổng hợp từ dữ liệu Hiệp hội thị trường trái phiếu Việt Nam (VBMA), trong năm 2023 tổng giá trị giao dịch trái phiếu doanh nghiệp đạt 218,15 nghìn tỷ đồng. Trong đó, có 72 doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ thành công, với giá trị đạt gần 245,9 nghìn tỷ đồng, giảm 35,6% so với cùng kỳ năm 2022.

Năm 2023 cũng là năm đánh dấu sự ra đời của hệ thống giao dịch TPDN riêng lẻ tại Sở Giao dịch Chứng khoán Hà Nội kể từ ngày 19/7/2023. Đến ngày 25/12/2023, trên thị trường có 822 mã trái phiếu được đăng ký giao dịch tập trung trên hệ thống giao dịch TPDN riêng lẻ của Sở Giao dịch chứng khoán Hà Nội. Tổng giá trị giao dịch toàn thị trường đạt trên 189 nghìn tỷ đồng, giá trị giao dịch bình quân phiên đạt trên 1.600 tỷ đồng/phiên.

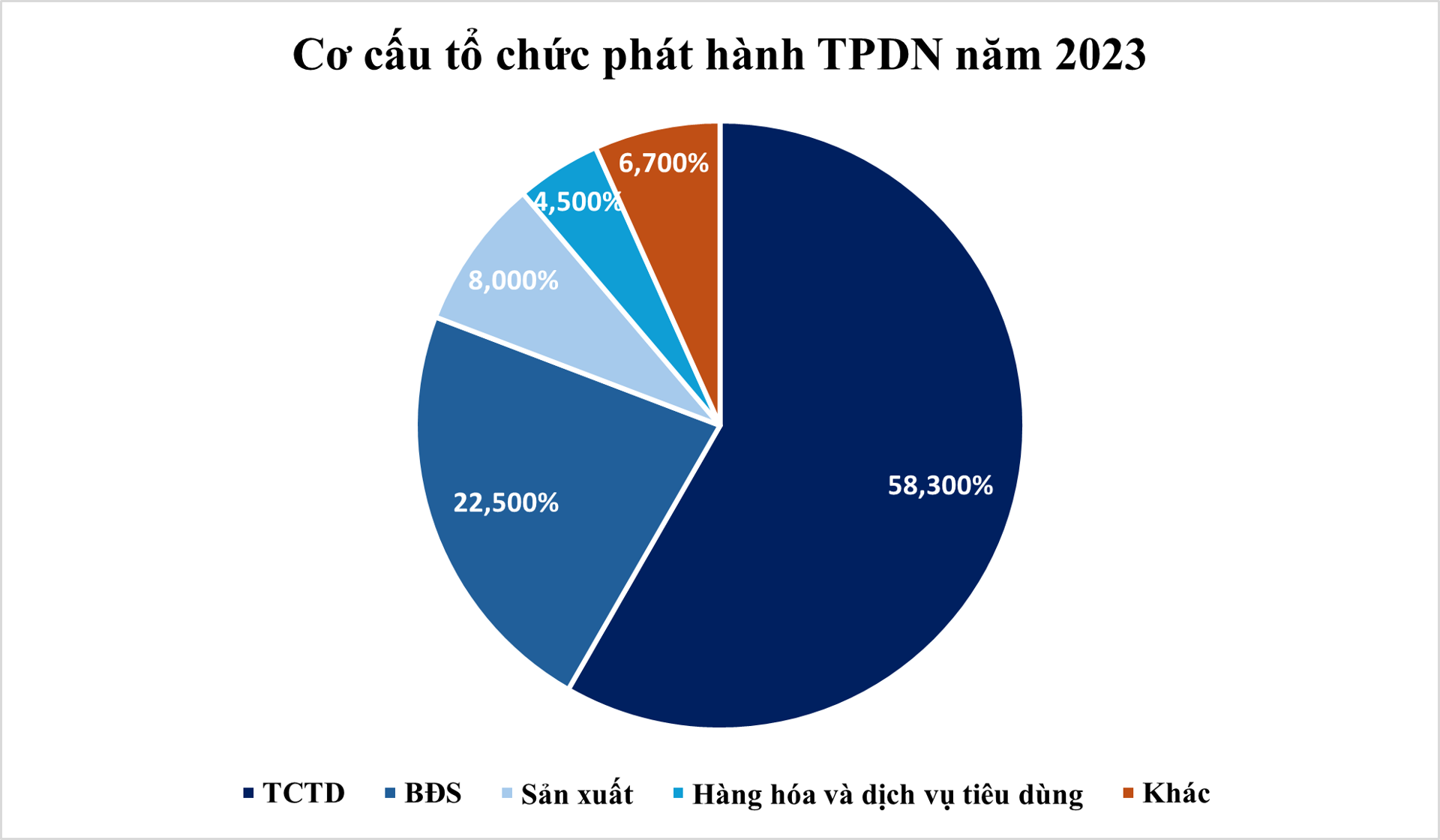

Ngoài ra, trái phiếu do các ngân hàng phát hành là nhóm có giá trị phát hành cao nhất với khoảng 138.300 tỷ đồng, tăng 1% so với cuối năm 2022, chiếm tỷ trọng 56,2% so với tổng giá trị. Lãi suất bình quân gia quyền của trái phiếu ngân hàng là 6,7%/năm, kỳ hạn bình quân 4,8 năm. Cơ cấu nhà đầu tư đối với các sản phẩm trái phiếu do doanh nghiệp phát hành chủ yếu là các nhà đầu tư tổ chức chiếm 93,2%, trong đó các ngân hàng thương mại chiếm đến 54,5% số lượng các nhà đầu tư tổ chức. Các nhà đầu tư cá nhân chiếm khoảng 6,8% toàn thị trường.

Mặc dù khối lượng phát hành trái phiếu doanh nghiệp trong năm 2023 giảm khoảng 28,6% so với năm 2022, nhưng đây là tín hiệu tích cực trong bối cảnh khó khăn của năm vừa qua. Bên cạnh đó, khối lượng mua lại trái phiếu doanh nghiệp trước hạn trong năm 2023 đạt khoảng 215.500 tỉ đồng, tăng 16,8% so với cùng kỳ năm 2022.

Quy mô của thị trường trái phiếu doanh nghiệp ở nước ta hiện tại còn khá khiêm tốn với mức dư nợ đạt khoảng 12% GDP (Số liệu từ HNX và GSO đến hết tháng 12/2023), và có phần nhỏ bé so với các nước trong khu vực Đông Nam Á như Malaysia (54,3% GDP), Singapore (34,3% GDP), Thái Lan (25,5% GDP), trong khi chiến lược tài chính trong quyết định số 368/QĐ-TTG đề ra là quy mô thị trường trái phiếu doanh nghiệp đạt tối thiểu 20% GDP, dư nợ thị trường trái phiếu đạt 47% đến năm 2025.

Trong 6 tháng đầu năm 2024, thị trường trái phiếu doanh nghiệp tiếp tục duy trì sự ổn định đi cùng với các đợt phát hành thành công của doanh nghiệp. Tính đến cuối quý II/2024, có 1.097 mã trái phiếu của 293 doanh nghiệp với giá trị đăng ký giao dịch đạt khoảng 784,3 nghìn tỷ đồng. Trong nửa đầu năm, có 41 doanh nghiệp đã phát hành trái phiếu doanh nghiệp riêng lẻ với khối lượng 110,2 nghìn tỷ đồng, trong đó tổ chức tín dụng chiếm 63,2%, doanh nghiệp bất động sản chiếm 28,6%. Xét về cơ cấu nhà đầu tư mua trái phiếu doanh nghiệp chiếm khoảng 95% khối lượng phát hành. Cụ thể, các tổ chức tín dụng chiếm 53,5%, công ty chứng khoán chiếm 21,9% và nhà đầu tư cá nhân mua là 5,2%. Trong đó 14,5% trái phiếu phát hành có điều khoản khoản đảm bảo, lãi suất bình quân của các trái phiếu đã phát hành ghi nhận đạt 7,41%/năm, khối lượng trái phiếu mua lại trước hạn đạt 59,8 nghìn tỷ đồng, giảm 39% so với cùng kỳ năm 2023.

Tổng hợp đánh giá qua từng năm của các đợt phát hành của các doanh nghiệp, thị trường trái phiếu đang gặp phải nhiều thách thức và rủi ro, đặc biệt là trong vấn đề chất lượng của tài sản bảo đảm mà các tổ chức phát hành cam kết. Tài sản bảo đảm của các tổ chức phát hành cho các đợt phát hành trái phiếu phần nào sẽ giúp bảo vệ nhà đầu tư khỏi thiệt hại trong trường hợp doanh nghiệp không thể trả lãi hoặc vốn gốc. Tuy nhiên, theo tổng hợp, khoảng 38% khối lượng trái phiếu bất động sản phát hành trong năm 2022 không có tài sản bảo đảm hoặc chỉ được bảo đảm bằng tài sản kém chất lượng.

Con số này cho thấy một tín hiệu đáng báo động là việc tỷ trọng trái phiếu được phát hành không có tài sản bảo đảm hoặc bảo đảm bằng cổ phiếu đang tăng đáng kể so với con số 29% trong năm 2021, bất chấp diễn biến giá cổ phiếu bất động sản không thuận lợi cho việc thế chấp. Ngoài ra, trong số các doanh nghiệp bất động sản phát hành trái phiếu trong năm 2022, doanh nghiệp không niêm yết chiếm tỷ lệ 71,6%. Điều này đưa ra một tín hiệu nữa cảnh báo về sự tăng trưởng nhanh chóng của các doanh nghiệp bất động sản không niêm yết, từ đó tăng cường cảnh báo thận trọng trong việc đánh giá rủi ro và quản lý chất lượng các đợt phát hành.

Tồn tại và hạn chế

Mặc dù thị trường trái phiếu doanh nghiệp đang phát triển tích cực về mặt quy mô và đang dần phát triển thêm nhiều sản phẩm mới, trong đó quy mô đang chiếm khoảng 12% GDP, tuy nhiên vẫn còn nhiều tồn tại và hạn chế trong quá trình phát hành và phân phối. Thị trường trái phiếu hiện nay vẫn còn nhiều tồn tại và hạn chế như sau:

Tồn tại việc thiếu minh bạch về thông tin đến từ phía các tổ chức phát hành trái phiếu.

Nghị định 65 đã bổ sung các quy định rõ ràng để đảm bảo rằng là tất cả các chủ thể tham gia thị trường phải có trách nhiệm trong việc minh bạch hóa thông tin. Tất cả các bên đều phải có trách nhiệm để tham gia cung cấp và minh bạch hóa thông tin, đồng thời không được phép lợi dụng sự không minh bạch hay bất cân xứng về thông tin, để thao túng cũng như tạo ra thiệt hại cho các chủ thể tham gia thị trường. Tuy nhiên, theo báo cáo của Ngân hàng Nhà nước Việt Nam, trong năm 2023, có hơn 60% báo cáo tài chính của doanh nghiệp phát hành không đạt yêu cầu về tính minh bạch và độ tin cậy. Điều này gây khó khăn cho nhà đầu tư trong việc đánh giá thông tin về tình hình tài chính, khả năng trả nợ và các rủi ro liên quan đến khoản đầu tư trái phiếu của mình.

Thị trường trái phiếu doanh nghiệp đang đối mặt với rủi ro tín dụng cũng như mặt bằng lãi suất duy trì ở mức cao

Thị trường TPDN tại Việt Nam hiện đang đối mặt với rủi ro tín dụng cao. Theo Ủy ban Chứng khoán Nhà nước (UBCKNN), tính đến cuối năm 2023, tỷ lệ nợ xấu trong thị trường trái phiếu doanh nghiệp đã tăng lên mức 5,2%, tăng 1,7% so với cùng kỳ năm trước. Nhiều doanh nghiệp phát hành trái phiếu có chất lượng tín dụng không tốt, dẫn đến nguy cơ không thể thanh toán các khoản lãi và gốc trái phiếu khi đến hạn.

Ngoài ra, để thu hút nhà đầu tư, các doanh nghiệp thường phát hành trái phiếu với mức lãi suất cao. Số liệu thống kê từ Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy, lãi suất trái phiếu doanh nghiệp trung bình năm 2023 đã đạt mức 9,5%/năm, cao gấp gần ba lần so với lãi suất trung bình của trái phiếu Chính phủ là 3,5%/năm và cao hơn mức lãi suất bình quân cho vay mới của ngân hàng là 6,7%/năm. Tuy nhiên, mức lãi suất hấp dẫn thường đi kèm với mức độ rủi ro cao hơn cho các nhà đầu tư, đặc biệt là đối với những đơn vị phát hành mà có tài sản đảm bảo có giá trị không ổn định hoặc dễ bị giảm sút theo thời gian.

Hành lang pháp lý chưa bao quát hết thực tiễn, cần bám sát hơn nữa theo xu hướng và thông lệ quốc tế, cụ thể:

Hệ thống quản lý và giám sát thị trường trái phiếu còn nhiều hạn chế. Các quy định pháp lý về phát hành và giao dịch trái phiếu chưa đồng bộ và thiếu sự nghiêm ngặt. Việc phát hành trái phiếu doanh nghiệp riêng lẻ không cần thực hiện xin ý kiến UBCKNN hay bất cứ cơ quan ban ngành nào, HNX tiếp nhận thông tin công bố nhưng “không xác nhận và đảm bảo cho đợt phát hành trái phiếu của doanh nghiệp”. Điều này tạo điều kiện cho doanh nghiệp thu xếp vốn nhanh chóng và hiệu quả hơn, tuy nhiên đi kèm với đó cũng là hệ lụy khi doanh nghiệp có thể cung cấp thông tin không đầy đủ, tạo điều kiện cho các hành vi gian lận và lừa đảo. Báo cáo từ Bộ Tài chính cho thấy, trong năm 2023, có hơn 20 vụ vi phạm liên quan đến phát hành trái phiếu doanh nghiệp bị phát hiện, tăng gấp đôi so với năm 2022. Những vi phạm này chủ yếu liên quan đến việc không tuân thủ quy định về công bố thông tin (CBTT) và sử dụng vốn sai mục đích

Thông lệ quốc tế tại một số quốc gia phát triển yêu cầu trái phiếu riêng lẻ cần được đăng ký hoặc cấp phép bởi các cơ quan quản lý tài chính trước khi phát hành. Quy trình này nhằm đảm bảo rằng trái phiếu đáp ứng các yêu cầu pháp lý và tài chính. Mặc dù không niêm yết công khai, các nhà phát hành trái phiếu riêng lẻ vẫn phải tuân thủ một số yêu cầu về báo cáo tài chính và giám sát để đảm bảo tính minh bạch và bảo vệ quyền lợi của các nhà đầu tư. Ngoài ra, các công ty xếp hạng tín dụng thường sẽ cung cấp đánh giá tín dụng cho trái phiếu riêng lẻ, giúp các nhà đầu tư hiểu rõ hơn về mức độ rủi ro của trái phiếu.

Thị trường giao dịch trái phiếu chưa đa dạng sản phẩm, thiếu thanh khoản, không gây được sức hút với nhà đầu tư.

Thị trường trái phiếu Việt Nam hiện tại còn khá đơn điệu, thiếu các sản phẩm đa dạng và phong phú. Điều này hạn chế cơ hội đầu tư và không đáp ứng được nhu cầu đa dạng của các nhà đầu tư. Theo UBCKNN, tính đến cuối năm 2023, thị trường trái phiếu Việt Nam vẫn chủ yếu tập trung vào trái phiếu Chính phủ và trái phiếu doanh nghiệp truyền thống. Các sản phẩm trái phiếu mới như trái phiếu xanh, trái phiếu có bảo lãnh chưa phát triển mạnh, chiếm chưa đến 5% tổng giá trị phát hành. Mặc dù các sản phẩm mới như trái phiếu xanh mang lại rất nhiều giá trị và lợi ích không chỉ cho TCPH và nhà đầu tư mà còn cho cộng đồng, tuy nhiên hiện tại vẫn chưa có nhiều các cơ chế, chính sách ủng hộ, khuyến khích phát triển. Trong tương lai, cần có thêm các chính sách hỗ trợ sản phẩm này.

Bên cạnh đó, khả năng thanh khoản của thị trường trái phiếu Việt Nam còn thấp, đặc biệt là đối với trái phiếu doanh nghiệp. Nhà đầu tư thường gặp khó khăn trong việc mua bán trái phiếu trên thị trường thứ cấp, dẫn đến rủi ro về thanh khoản. Số liệu từ HNX cho thấy, khối lượng giao dịch trái phiếu doanh nghiệp trên thị trường thứ cấp năm 2023 chỉ đạt khoảng 30% so với khối lượng phát hành, thấp hơn nhiều so với mức 70% của thị trường trái phiếu Chính phủ. Nguyên nhân dẫn tới sự sụt giảm thanh khoản của thị trường trái phiếu có thể do niềm tin của nhà đầu tư đã chịu ảnh hưởng nặng nề từ những vụ vi phạm nghiêm trọng trong giai đoạn 2021 – 2022.

Quản lý tài sản đảm bảo là bất động sản và các dự án hình thành trong tương lai cần được chú trọng và nghiên cứu thêm.

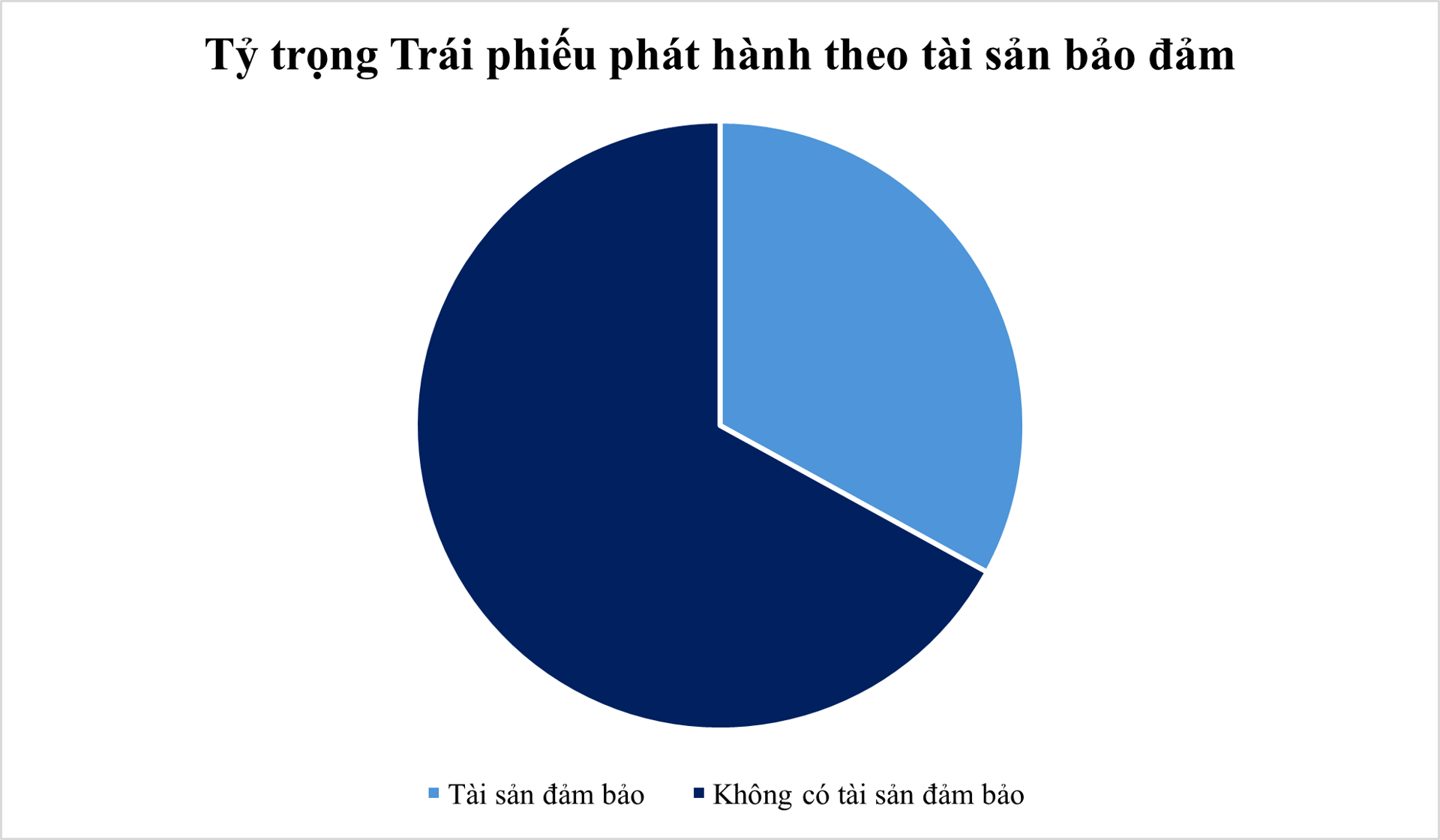

Thực tế cho thấy, có khoảng 70% trái phiếu lưu hành không có tài sản đảm bảo, và 30% trái phiếu lưu hành có tài sản đảm bảo, trong đó bất động sản vẫn chiếm tỷ lệ cao trong cơ cấu tài sản đảm bảo. Tuy nhiên, luật các tổ chức tín dụng 2024, số 32/2024/QH15 ban hành tại điều 114 đã không cho phép các NHTM có quyền được tham gia các dịch vụ quản lý (luật các tổ tức tín dụng 2010 cho phép điều này). Do vậy, vô hình chung các NHTM sẽ không được tham gia quản lý tài sản đảm bảo trong đó có bất động sản trong các đợt phát hành trái phiếu của doanh nghiệp. Dẫn tới, những doanh nghiệp bất động sản (chiếm khoảng 22% theo giá trị phát trong tháng 7/2024) hay những doanh nghiệp muốn dùng tài sản đảm bảo là bất động sản hay các dự án hình thành trong tương lai gặp khó trong việc phát hành trái phiếu cũng như tìm đơn vị quản lý toàn bộ tài sản đảm bảo như trước đây, trừ khi được đối tác mua hết lượng trái phiếu đã phát hành hoặc phải nhận được sự đồng thuận của các nhà đầu tư trong việc quản lý tài sản đảm bảo.

Cần có hướng dẫn cụ thể hơn về việc giao dịch trái phiếu qua sàn giao dịch trái phiếu riêng lẻ. Cụ thể, theo nghị định 65/2022/NĐ-CP tại khoản 3 điều 3, tất cả các trái phiếu phát hành riêng lẻ phải được đưa vào giao dịch tập trung trên hệ thống giao dịch TPDN phát hành riêng lẻ tại sở GDCK. Tuy nhiên, đối với những lô trái phiếu phát hành theo NĐ153, NĐ 65 đã đáo hạn, không được gia hạn kỳ hạn trái phiếu nhưng TCPH chưa thanh toán được dư nợ gốc trái phiếu thì chưa có quy định hướng dẫn rõ ràng về việc chuyển nhượng.

Giải pháp

Nhằm mục đích xử lý những tồn tại và rủi ro hệ thống trong vấn đề phát hành trái phiếu doanh nghiệp cũng như khơi thông được dòng vốn trên thị trường huy động trái phiếu. Các cơ quan quản lý cần có những biện pháp kiểm soát bước đầu thông qua những quy định, luật định, chế tài xử phạt thích đáng. Các giải pháp chiến lược để khơi thông nguồn vốn, tăng cường sự minh bạch cho thị trường là vô cùng cần thiết.

Để thúc đẩy sự phát triển của thị trường trái phiếu cũng như tạo điều kiện thuận lợi cho các doanh nghiệp có khả năng thanh toán các khoản nợ trái phiếu khi đến hạn, Chính phủ đã ban hành Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều của Nghị định số 153/2020/NĐ-CP và Nghị định số 65/2022/ NĐ-CP. Nghị định số 08 đã cho phép TCPH kéo dài kỳ hạn thanh toán của trái phiếu tối đa không quá 2 năm so với kỳ hạn gốc được đưa ra tại phương án phát hành đã công bố trước đó, đã mở hơn cho TCPH so với quy định tại Nghị định số 65/2022/NĐ-CP khi không cho phép TCPH thay đổi kỳ hạn trái phiếu đã phát hành.

Tuy nhiên, trong giai đoạn từ năm 2022 đến nay, do ảnh hưởng của suy thoái kinh tế, các doanh nghiệp vẫn còn gặp rất nhiều khó khăn, thách thức trong hoạt động sản xuất kinh doanh. Vì vậy, việc chỉ gia hạn được tối đa 2 năm có thể khiến cho doanh nghiệp gặp khó trong việc tìm nguồn tiền/huy động vốn để vừa đảm bảo khả năng trả nợ trái phiếu vừa duy trì hoạt động kinh doanh bình thường. Do đó, để hỗ trợ các doanh nghiệp vượt qua giai đoạn khó khăn này, Chính phủ và các cơ quan quản lý có thể xem xét về việc gia hạn thêm thời gian thanh toán gốc trái phiếu khi đến hạn.

Hiện tại, có hơn 80% trái phiếu doanh nghiệp được phát hành riêng lẻ, trong đó CBTT được thực hiện theo Thông tư số 122/2020/TT-BTC. Thông tư này có hiệu lực từ ngày 15/02/2021 nhưng trong thời gian năm 2021 – 2022 vẫn xảy ra những vụ vi phạm nghiêm trọng nêu trên. Để khắc phục nhược điểm của Thông tư 122, Chính phủ đã ban hành Nghị định 65/2022/NĐ-CP ngày 16/09/2022, trong đó khoản 16 Điều 1 của Nghị định này đã bổ sung, chỉnh sửa và cập nhật thêm một số nội dung liên quan đến CBTT giúp nâng cao tính minh bạch, chủ động trong việc CBTT của các TCPH nói riêng và thị trường trái phiếu nói chung. Ngoài các quy định bắt buộc, chúng ta có thể tạo ra một số chế tài khuyến khích các doanh nghiệp chủ động trong việc CBTT như bình chọn và công bố Top 10 doanh nghiệp tuân thủ quy định về phát hành mỗi năm, CBTT trên thị trường trái phiếu riêng lẻ. Các nhà đầu tư cũng có thể dựa vào bảng xếp hạng này như một trong các tiêu chí để đánh giá tính minh bạch của doanh nghiệp phát hành và mức độ rủi ro cho khoản đầu tư của mình.

Ngoài ra, bắt đầu từ ngày 19/07/2023, Sở Giao dịch chứng khoán Hà Nội (HNX) đã chính thức triển khai hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ với hơn 1.600 mã lên sàn. Việc xây dựng hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ tập trung giúp tăng tính minh bạch trên thị trường thứ cấp dành riêng cho nhà đầu tư chứng khoán chuyên nghiệp, nhà đầu tư chiến lược cũng như giúp cơ quan quản lý giám sát thị trường chặt chẽ hơn từ khâu phát hành đến giao dịch.

Do theo quy định của pháp luật, các đợt phát hành trái phiếu riêng lẻ chỉ dành riêng cho các nhà đầu tư chứng khoán chuyên nghiệp và nhà đầu tư chiến lược nên các nhà đầu tư tổ chức chiếm hơn 70% thị trường trái phiếu. Hơn nữa, một phần do các nhà đầu tư cá nhân vẫn đang mang tâm lý lo sợ kể từ vụ vi phạm trái phiếu trong giai đoạn 2021 – 2022. Do đó, để đẩy mạnh sự phát triển của thị trường, khơi thông dòng vốn, cần có các sản phẩm đầu tư dễ tiếp cận và có tính thanh khoản cao. Ngoài ra, theo UBCKNN, tính đến cuối năm 2023, số lượng quỹ đầu tư trái phiếu còn ít, chỉ chiếm khoảng 5% tổng giá trị thị trường chứng khoán. Tăng cường hỗ trợ các quỹ đầu tư trái phiếu cũng là một trong các biện pháp giúp nhà đầu tư cá nhân có thể gián tiếp tham gia thị trường.

Hiện tại, theo Luật Thuế Thu nhập cá nhân, lợi tức từ trái phiếu hiện đang bị đánh thuế 5%. Chính phủ và các cơ quan quản lý có thể xem xét thêm các ưu đãi thuế khác để khuyến khích đầu tư.

Hướng dẫn, tạo cơ chế cho các tổ chức tín dụng có quyền được quản lý tài sản đảm bảo đặc biệt là loại hình bất động sản và các dự án được hình thành trong tương lai, nhằm tạo hành lang pháp lý hỗ trợ các doanh nghiệp trong vấn đề tìm đối tác quản lý tài sản đảm bảo. Đồng thời, ban hành hướng dẫn cho những trái phiếu muốn chuyển nhượng nhưng chưa được niêm yết trên sàn giao dịch trái phiếu riêng lẻ.

Sau những vụ vi phạm nghiêm trọng về phát hành trái phiếu, nhằm tăng cường quản lý hoạt động phát hành trái phiếu, nâng cao chất lượng trái phiếu doanh nghiệp phát hành và hạn chế tối đa rủi ro cho các nhà đầu tư, đảm bảo thúc đẩy thị trường trái phiếu doanh nghiệp phát triển bền vững, công khai, minh bạch, Chính phủ đã ban hành Nghị định số 65/2022/NĐ-CP ngày 16/09/2022 sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP. Nghị định số 65 đã thắt chặt thêm các quy định chung về phát hành trái phiếu riêng lẻ, CBTT và ràng buộc thêm trách nhiệm của các cơ quan, tổ chức có liên quan; thông qua đó đảm bảo quyền và lợi ích hợp pháp của các nhà đầu tư, khôi phục lại niềm tin của các nhà đầu tư vào thị trường trái phiếu.

Tuy nhiên, nhược điểm của Nghị định số 65 là hạn chế khả năng huy động vốn của doanh nghiệp, đặc biệt là trong giai đoạn hiện nay khi mà các doanh nghiệp gặp nhiều khó khăn, thách thức trong việc huy động vốn. Do đó, các cơ chế, chính sách nhằm khơi thông nguồn vốn, giúp đỡ các doanh nghiệp vượt qua khó khăn là rất cần thiết. Ví dụ như Nghị định số 08/2023/NĐ-CP đã gia hạn thêm thời hạn thanh toán gốc và lãi trái phiếu khi đến hạn, hoặc có thể thanh toán nợ trái phiếu bằng tài sản khác. Việc cân bằng giữa lợi ích của nhà đầu tư và đảm bảo khơi thông nguồn vốn cho doanh nghiệp chưa bao giờ là dễ dàng đối với Chính phủ và các cơ quan quản lý.

Cuối cùng các cơ quan chức năng cũng nên tích cực, tăng cường quảng bá các sản phẩm trái phiếu niêm yết, giới thiệu những lợi ích của trái phiếu niêm yết, để tăng thêm sự thu hút của nhà đầu tư và chú trọng tăng cường hợp tác với các tổ chức tài chính quốc tế.

Nhằm góp phần khơi thông, tháo gỡ điểm nghẽn, thúc đẩy phát triển thị trường trái phiếu doanh nghiệp, sáng 16/8 tại Hà Nội, Tạp chí Nhà đầu tư/ Tạp chí điện tử Nhadautu.vn sẽ tổ chức Hội thảo "Phát triển thị trường trái phiếu doanh nghiệp hướng tới chuyên nghiệp, bền vững".

Hội thảo có sự góp mặt của lãnh đạo các Bộ, Ban, Ngành, Hiệp hội, các chuyên gia kinh tế, đại diện lãnh đạo các ngân hàng thương mại, công ty chứng khoán, công ty niêm yết, các tổ chức quốc tế, tổ chức xếp hạng tín nhiệm...

Sự kiện được tường thuật trên các nền tảng của Tạp chí điện tử Nhadautu.vn và chuyên trang tiếng Anh TheInvestor.vn.

Mọi ý kiến đóng góp xin gửi về Tạp chí Nhà đầu tư, tầng 7, số 65 Văn Miếu, Đống Đa, Hà Nội, hoặc liên hệ Ms Nguyễn Hồng, thư ký Ban biên tập (Phone: 098.966.8400; Email: nguyenhong@nhadautu.vn).

Theo VIETINBANK SECURITIES / Tạp chí điện tử Nhà đầu tư

https://nhadautu.vn/khoi-thong-dong-von-ra-thi-truong-bai-hoc-va-giai-phap-d88164.html